Você encontrará este carnê em bancas de jornais e papelarias.

Vale dizer que o código de pagamento a ser preenchido na GPS é o 1910, referente à complementação de 15% do MEI.

Infelizmente, você não consegue gerar a guia de recolhimento direto no site da Receita (Sistema de Acréscimos Legais – SAL).

Veja que, na imagem abaixo no sistema SAL, não existe a opção de código de pagamento 1910.

Atenção: a complementação apenas poderá ser feita com o salário de contribuição base de um salário-mínimo.

Melhor dizendo, a sua GPS terá o valor de 15% sobre o salário-mínimo.

Em 2023, a quantia dessa guia será de R$ 198,00.

Isso significa que você não poderá escolher o valor do seu salário de contribuição da complementação de 15%, pois ele sempre será de 15% sobre o salário-mínimo.

Caso você queira um salário de contribuição maior, terá as seguintes opções:

Abrir uma atividade como contribuinte individual (autônomo) e pagar a GPS sobre o valor do seu rendimento mensal, podendo ser entre o salário-mínimo e o Teto do INSS. Neste caso, o recomendado é que você tenha, de fato, uma nova atividade econômica.

Trabalhar como segurado empregado, com vínculo CLT.

Exceções ao recolhimento do MEI com 5% sobre o mínimo

Caso você não saiba, para os contribuintes individuais que prestam serviço para pessoas jurídicas (PJ) — empresas —, quem deverá fazer o desconto e o recolhimento previdenciário para o INSS será a própria contratante dos serviços. Isto é, a PJ.

Nesta situação, a empresa descontará 20% sobre o valor do serviço prestado pelo contribuinte individual.

No caso do MEI, isso não deverá acontecer, exceto em algumas situações.

Segundo o art. 18-B da Lei Complementar 123/2006, para que a pessoa jurídica possa descontar 20% sobre o valor do serviço prestado, você deverá ter realizado uma atividade:

Hidráulica.

Elétrica.

De pintura.

De alvenaria.

De carpintaria.

De manutenção ou reparo de veículos.

Isso ocorrerá, por exemplo, se você trabalhar como carpinteiro e fizer alguns móveis para uma empresa, totalizando um serviço de R$ 2.000,00.

A empresa terá que descontar a alíquota de 20% sobre R$ 2.000,00 da prestação do seu serviço.

Esse valor integrará diretamente o seu salário de contribuição, sem precisar de complementação.

2. Quais aposentadorias o MEI tem direito?

O MEI poderá ter direito a várias modalidades de aposentadorias dentro do INSS.

Porém, tudo dependerá de como o seu recolhimento previdenciário é feito.

Se o MEI optar por não complementar as contribuições, isto é, pagar somente o DAS-MEI (que é obrigatório), ele terá direito somente à Aposentadoria por Idade, com o valor de um único salário-mínimo por mês.

Nesta situação, como estou falando de uma contribuição mais simplificada, o trabalhador apenas terá direito à aposentadoria por idade.

Portanto, o MEI precisará cumprir os seguintes requisitos para ter direito a essa aposentadoria:

HOMEM

MULHER

– 65 anos de idade. – 15 anos de tempo de contribuição.

– 62 anos de idade. – 15 anos de tempo de contribuição.

Agora, se você complementar o seu recolhimento previdenciário em 15%, como expliquei anteriormente, você terá a possibilidade de escolher várias modalidades de aposentadorias, tais como:

Como são muitas regras e requisitos diferentes, aconselho você a clicar nos tópicos acima e ir direto no Guia Completo de cada modalidade de aposentadoria.

Lembre-se: você tem direito a essas regras se fizer a complementação de 15% sobre o valor do salário-mínimo, via carnê de contribuição, como expliquei antes.

3. Se eu fechar meu CNPJ, perco o tempo que contribuí?

Não.

Quando você abre uma atividade como Microempreendedor Individual, você recebe um número de CNPJ (Cadastro Nacional da Pessoa Jurídica).

O CNPJ é como se fosse o CPF da Pessoa Jurídica.

Entretanto, poderá ocorrer algumas situações desagradáveis depois que você abrir o seu CNPJ, em que preciso que você encerre as suas atividades.

Crise econômica no Brasil.

Baixa demanda do produto/serviço.

Aumento dos custos do produto/serviço.

Sendo assim, eu imagino que você esteja se perguntando se você perderá o seu tempo contribuído como MEI caso o seu CNPJ seja encerrado.

A resposta é meio evidente, mas já adianto que você não perderá o seu tempo contribuído.

Aqui, é a mesma coisa pensar na situação de você ser empregado em uma empresa, e depois ser demitido.

Seria muito injusto e frustrante você perder todo o seu tempo de contribuição feito naquela empresa, simplesmente por ter sido demitido (mesmo que seja por justa causa).

Com a situação do MEI é a mesma coisa.

A Previdência Social não poderá culpá-lo por encerrar as suas atividades como Microempreendedor Individual.

Mas, novamente, tenha em mente que os recolhimentos feitos pelo plano do MEI (via DAS-MEI) somente contarão para uma Aposentadoria por Idade.

Se você possui vários anos de contribuição, o tempo como MEI não ajudará você a conseguir as demais regras de aposentadoria .

Exceto, contudo, se você optar pela complementação de 15% sobre o valor do salário-mínimo.

Portanto, para ficar evidente, saiba que:

Se você quer uma aposentadoria simples, somente recebendo o mínimo, recolha somente o obrigatório, via DAS-MEI, que é 5% sobre o valor do salário-mínimo.

Se você quer uma das aposentadorias por tempo de contribuição, opte:

pela complementação de 15% sobre o valor do salário-mínimo;

por prestar serviços de hidráulica, elétrica, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos;

Atenção: nesta situação, a empresa que contratou você descontará 20% do valor do serviço prestado.

por abrir uma atividade como contribuinte individual (autônomo), hipótese em que você poderá recolher com um valor entre o salário-mínimo e o Teto do INSS;

por trabalhar com vínculo CLT.

Tenho dúvidas sobre a melhor opção para mim. O que faço?

Pode ser que você tenha ficado com dúvidas sobre qual será a melhor opção para você.

Neste momento, será importante encontrar um excelente advogado previdenciário e fazer um Plano de Aposentadoria.

Desta maneira, você terá um serviço completo para entender melhor como está a sua situação previdenciária.

A partir disso, você conseguirá ter uma previsão sobre o melhor benefício para o seu caso, baseado em seu histórico contributivo.

Além do mais, você sairá do serviço sabendo como contribuir da maneira correta para ter o melhor benefício.

Estou falando de uma aposentadoria, um benefício que será seu pelo resto da sua vida.

Com certeza, valerá a pena o investimento para recebê-la da melhor forma possível. Concorda?

Para colaborar, deixo, aqui, dois artigos do Ingrácio que, com certeza, serão de grande ajuda:

Com a leitura deste conteúdo, você entendeu melhor quem é o Microempreendedor Individual e como funcionam as suas contribuições previdenciárias para o INSS.

Também, descobriu quais são as aposentadorias destinadas a esse grupo de trabalhadores.

Por fim, compreendeu que o fato de você encerrar as atividades como MEI não fará você perder os seus recolhimentos previdenciários.

Lembre-se que se você estiver buscando uma aposentadoria acima do salário-mínimo, existem algumas opções para receber o melhor salário de contribuição mensal.

Para ajudá-lo nesta jornada, é sempre bom contar com um advogado experiente em Direito Previdenciário e Plano de Aposentadoria.

Conhece algum MEI que precisa saber dessas informações?

Então, compartilhe o artigo via Whatsapp. Tenho certeza que será de grande ajuda.

Enfermeiros, assim como médicos, são profissionais da saúde que representam um papel fundamental em suas áreas de atuação.

Não é à toa que esses profissionais possuem regras de aposentadorias mais “rápidas”, comparadas a outras profissões.

Os enfermeiros trabalham no tratamento e no enfrentamento de doenças, da mesma forma em que são zelosos no cuidado e na atenção de seus pacientes.

Antigamente, acreditava-se que os profissionais da enfermagem eram apenas “auxiliares da saúde”, mas isso é uma mentira das grandes.

Desde a década de 20, a enfermagem passou a ser considerada uma ciência autônoma no Brasil.

Os enfermeiros são responsáveis por realizar exames, administrar remédios, fazer curativos, aplicar injeções, separar instrumentos cirúrgicos, coordenar equipes, entre outros.

Você também recorda que muitos enfermeiros estiveram e, até hoje, ainda estão na linha de frente da Covid-19, por exemplo?

Conforme o Conselho Federal de Enfermagem (Cofen), neste momento existem mais de 2,5 milhões de inscrições ativas, nas mais variadas categorias da enfermagem, pelas regiões do Brasil.

E você, enfermeiro, já ficou na dúvida de como funciona a sua aposentadoria?

Então, pode ficar bem tranquilo. Neste conteúdo, eu vou explicar tudo sobre como funcionará para você se aposentar.

Lógico que eles podem se utilizar das aposentadorias chamadas “comuns”, como a por idade.

Contudo, existem alguns benefícios da Aposentadoria Especial que podem fazer com que eles consigam este benefício de maneira mais rápida comparada às demais.

Primeiro de tudo, o mais importante será eu te ajudar a entender o que é a Aposentadoria Especial.

Esse benefício será destinado aos segurados expostos a agentes perigosos ou insalubres à saúde.

Agentes periculosos

Os agentes periculosos são aqueles que causam risco à integridade física do trabalhador. Como:

Contato direto com a violência;

Lugares com risco de explosões;

Eletricidade.

Agentes insalubres

Os agentes insalubres se dividem em:

agentes biológicos: como o contato com fungos, bactérias, vírus, entre outros;

agentes físicos: como a exposição a ruídos acima de 85 decibéis, frio ou calor intensos, pressão atmosférica anormal, entre outros;

agentes químicos: como a exposição ao chumbo, amianto, cromo, fósforo, mercúrio, entre outros.

O trabalhador que realiza estas atividades de forma habitual e permanente durante sua jornada de trabalho terá direito à Aposentadoria Especial.

Importante: esse benefício poderá ser concedido tanto para os trabalhadores da iniciativa privada (Regime Geral de Previdência Social – RGPS, gerido pelo INSS), quanto para os servidores públicos (Regime Próprio de Previdência Social – RPPS).

Aposentadoria Especial para os enfermeiros

Falando agora especificamente dos enfermeiros, você deve ter percebido que o agente nocivo para estes profissionais é o biológico.

Habitualmente, os enfermeiros entram em contato com vírus, bactérias, fungos e outros elementos biológicos nocivos à saúde.

Isso se torna ainda pior quando o enfermeiro trabalha em um hospital. Um exemplo recente é o Covid-19.

Durante os picos da doença, os hospitais públicos e privados ficaram totalmente lotados de pessoas contaminadas.

E quem é que estava lá para tentar amenizar a situação? Sim, os enfermeiros.

Claro, estamos num momento um pouco melhor da pandemia, principalmente pelo avanço da vacinação.

Porém, devemos lembrar que, em meados de 2020, estes profissionais estavam lá com a cara a tapa.

Percebeu a insalubridade que os enfermeiros poderão enfrentar no ambiente de trabalho?

Principais agentes biológicos

O Anexo XIV, da Norma Regulamentadora (NR) 15 nos dá alguns exemplos de atividades com exposição a agentes biológicos:

trabalhos em estabelecimentos de saúde em contato com pacientes portadores de doenças infecto-contagiosas ou com manuseio de materiais contaminados;

trabalhos com animais infectados para tratamento ou para o preparo de soro, vacinas e outros produtos;

trabalhos em laboratórios de autópsia, de anatomia e anátomo histologia;

trabalho de exumação de corpos e manipulação de resíduos de animais deteriorados;

trabalhos em galerias, fossas e tanques de esgoto;

esvaziamento de biodigestores;

coleta e industrialização de lixo.

A Portaria 3.398/2021, do Ministério da Saúde, lista a classificação de risco dos agentes biológicos.

Aproveita e dá uma olhadinha nessa lista. Ela será bem importante para você verificar se o seu ambiente de trabalho é, de fato, insalubre.

Agora que você já entendeu o que é a Aposentadoria Especial e sobre a especialidade da atividade de enfermeiro, eu vou te ensinar os requisitos deste benefício.

Agora, vamos ao próximo passo: descobrir quais são os requisitos da Aposentadoria do Enfermeiro.

2. Qual a idade e tempo de contribuição mínimo para o enfermeiro se aposentar?

A idade e tempo de contribuição mínimo para o enfermeiro se aposentar mudaram ao longo do tempo. Veja como ficou:

Viu só como mudou?

A responsável por essas mudanças foi a Reforma da Previdência, em vigor desde 13 de novembro de 2019.

Ela estabeleceu novos critérios para a Aposentadoria Especial, como mostra a tabela abaixo:

Antes de 13/11/2019 (aposentadoria especial antes da Reforma)

Após 13/11/2019 (na regra de transição)

Após 13/11/2019 (aposentadoria especial após a Reforma)

Quem tem direito

Quem completou os requisitos até a data da Reforma, dia 13/11/2019.

Quem começou a contribuir antes da Reforma, mas não completou os requisitos até 13/11/2019.

Quem começou a contribuir após 13/11/2019.

Idade mínima

Não se aplica.

Não se aplica.

60 anos.

Pontuação mínima

Não se aplica.

86 pontos.

Não se aplica.

Tempo de contribuição mínimo

25 anos de atividade especial (insalubre).

25 anos de atividade especial (insalubre).

25 anos de atividade especial (insalubre).

Valor da aposentadoria

80% das maiores contribuições (desde 07/1994).

60% da média de todas as contribuições (desde 07/1994). + 2% ao ano que ultrapassar 20 anos (homens) e 15 anos (mulheres).

60% da média de todas as contribuições (desde 07/1994). + 2% ao ano que ultrapassar 20 anos (homens) e 15 anos (mulheres).

Vou dividir o assunto em tópicos. Assim, você entenderá mais e melhor.

Aposentadoria do Enfermeiro antes da Reforma (até o dia 12/11/2019)

Você só deveria somar 25 anos de atividade especial. Ponto.

Isto é, você não precisava de mais nada. Nem de pontuação ou de idade mínima.

É por este motivo que a Aposentadoria Especial, com regras anteriores à Reforma, é o sonho de muitos segurados que trabalham com atividade especial (insalubridade).

Atenção: a regra era a mesma para homens e mulheres.

Exemplo da Jéssica

Imagine a situação de Jéssica: após se formar na faculdade com 25 anos, ela começou a trabalhar como enfermeira em um hospital particular.

Com 50 anos, ela já teria conseguido se aposentar. Não era o máximo?

Atenção: você ainda pode conseguir a Aposentadoria Especial se reuniu os 25 anos de atividade até o dia 12/11/2019, mesmo se fizer o requerimento de benefício após esta data.

O mais importante será você ter completado 25 anos de atividade especial até o dia 12 de novembro de 2019. Melhor dizendo, até antes da entrada em vigor da Reforma.

Aposentadoria do enfermeiro depois da Reforma (a partir do dia 13/11/2019)

Caso você não tenha reunido os 25 anos de atividade especial até 12/11/2019, este tópico é para você.

A Regra Definitiva levará em conta como requisitos:

25 anos de atividade especial;

60 anos de idade.

Atenção: aqui também a regra é a mesma para homens e mulheres.

Agora, porém, o requisito será uma idade mínima e não uma pontuação.

Eu não quero te assustar, mas isso será horrível para os enfermeiros.

Os profissionais dessa categoria somente conseguirão suas aposentadorias especiais quando completarem, no mínimo, 60 anos de idade. Seja homem, seja mulher.

Aqui, nem que ele tenha tempo de contribuição “comum” ajuda o segurado a adiantar seu benefício.

Viu só a diferença entre os requisitos antes e depois da Reforma?

Antigamente, um segurado poderia se aposentar com seus 40-50 anos.

Agora, falando especificamente da Regra Definitiva, o segurado terá que esperar chegar aos 60 anos para solicitar o benefício.

3. Valor da Aposentadoria Especial do enfermeiro

Agora, eu vou falar sobre valores — algo que muitos de vocês já estavam esperando… hehe.

Assim como os requisitos, a Reforma da Previdênciaalterou a forma de calcular a Aposentadoria Especial.

Vamos lá!

Valor da Aposentadoria Especial do enfermeiro antes da Reforma (até 12/11/2019)

O cálculo do benefício antes da Reforma era feito da seguinte forma:

é calculada a média aritmética dos seus 80% maiores salários de contribuição desde julho de 1994;

esta média é corrigida monetariamente;

desta média, você receberia o valor integral.

Exemplo do Norberto

Vamos ver a situação do enfermeiro Norberto.

Foi feita a média de seus 80% maiores recolhimentos desde julho de 1994 e chegou a um valor de R$ 3.850,00.

Portanto, a aposentadoria de Norberto será, exatamente, de R$ 3.850,00.

Sendo assim, o valor desse benefício será muito benéfico ao enfermeiro. Entendeu por quê?

Eu te explico:

os 20% menores salários de contribuição serão desconsiderados (geralmente, aqueles de início de carreira). Por conta disso, a média dos valores será aumentada;

não haverá a aplicação de qualquer alíquota que faça diminuir o valor final do benefício.

Lembra quando eu te falei que as regras da Aposentadoria Especial, anteriores à Reforma, eram o sonho de muitos segurados?

Eu imagino que você tenha entendido melhor agora.

Valor da Aposentadoria Especial do enfermeiro depois da Reforma (a partir de 13/11/2019)

Aqui, a coisa muda totalmente de figura.

Ah, as regras que vou ensinar aqui valem tanto para a Regra de Transição quanto para a Regra Definitiva da Aposentadoria Especial, ok?

Dado o aviso, vamos lá!

O novo cálculo instituído pela Reforma levará em conta:

a média de todos (100%) os seus salários de contribuição desde julho de 1994;

aqui, esta média também será corrigida monetariamente.

desta média, você receberá 60% + 2% por ano que ultrapassar:

20 anos de tempo de recolhimento para os homens;

15 anos de tempo de recolhimento para as mulheres.

Exemplo da Paula

Vamos imaginar a situação de Paula.

Ela tem 26 anos de atividade como enfermeira.

Foi feita a média de todos os recolhimentos de Paula, desde julho de 1994. O valor da média chegou a R$ 4.000,00.

Se você aplicar a alíquota, terá 60% + 22%. Entendeu a razão? Isso acontecerá, porque ela somou 26 anos como enfermeira.

Ou seja, Paula precisaria de somente 15 anos de recolhimento, mas atingiu 26 (11 anos a mais).

Nesta situação, a média aritmética aplicada será a de 82% em cima dos R$ 4.000,00. Portanto, o valor da aposentadoria de Paula chegará a R$ 3.280,00.

O novo cálculo não será tão bom para a Paula pois:

são considerados todos os salários de contribuição do segurado, não sendo descartados os 20% menores;

haverá uma alíquota aplicada à média. Essa alíquota poderá baixar o valor da aposentadoria dos enfermeiros de forma considerável.

4. Documentos para Aposentadoria Especial do enfermeiro

Você deverá ter uma documentação afiada se quiser comprovar a especialidade da sua atividade.

Para a Aposentadoria Especial, essa não será uma tarefa tão fácil. Principalmente, porque você deverá juntar os laudos técnicos que demonstrem a insalubridade exposta no seu ambiente de trabalho.

Mas pode deixar que eu vou te ensinar a como ter a melhor documentação em mãos. Assim, você poderá solicitar a sua Aposentadoria Especial. Ok?

Essa forma de comprovação teve validade até o dia 28 de abril de 1995.

Por isso, se você comprovasse que trabalhava em “X” atividade, a sua função provavelmente seria reconhecida como atividade especial.

Felizmente, os enfermeiros estão dentro das atividades consideradas insalubres, segundo o anexo dos Decretos 53.831/1964 e 83.080/1979.

Portanto, bastava demonstrar que você tivesse trabalhado como enfermeiro até 28 de abril de 1995.

Você pode fazer isso juntando ao seu requerimento sua carteira de trabalho e outras provas relativo ao seu vínculo de trabalho, como:

contrato de trabalho;

termo de rescisão do trabalho;

fichas de registro de ponto, entre outras provas e documentações.

Importante: essa documentação deverá ser da época alegada. Ou seja, da época em que você exercia a sua atividade como enfermeiro (até 28 de abril de 1995).

A partir de 29 de abril de 1995, a coisa mudou de figura.

Comprovação da atividade especial a partir de 29/04/1995

Para que você comprove a especialidade da sua atividade, outros documentos passaram a ser utilizados.

Desde então, você precisará ter em mãos:

DIRBEN 8030 (antigo SB-40, DISES BE 5235, DSS 8030), para períodos de atividade especial antes de 01/01/2004;

Geralmente, estes autônomos realizam atendimento corporativo, promoção de eventos educacionais em saúde, consultorias, têm suas próprias clínicas/consultórios de enfermagem, entre outros.

Todos os requisitos e valores do benefício continuam os mesmos.

A única coisa que vai mudar será em relação à documentação que o enfermeiro autônomo deverá apresentar após 28 de abril de 1995.

Documentos para aposentadoria especial do enfermeiro autônomo

Como autônomos não têm vínculo de emprego (CLT), será preciso que contem com a ajuda de outros profissionais para que façam os laudos técnicos (LTCAT e PPP).

Os responsáveis por elaborar o PPP e o LTCAT para os enfermeiros autônomos serão os médicos do trabalho.

Após avaliação do ambiente de trabalho no qual o profissional realiza suas atividades, os laudos técnicos serão produzidos pelo médico do trabalho.

Caso haja, de fato, a insalubridade, o enfermeiro autônomo deverá anexar a sua documentação ao requerimento de Aposentadoria Especial.

Assim, caberá dizer que os autônomos também serão responsáveis por realizar seus próprios recolhimentos. Isto é, caso estejam na iniciativa privada (RGPS/INSS).

A exceção ocorrerá quando os autônomos prestarem serviços à Pessoa Jurídica (PJ).

Neste caso, a obrigação de fazer o desconto e o repasse para o INSS será da própria PJ.

6. Era enfermeiro e não é mais? Aposentadoria “comum” mais rápida

Durante a vida, é bastante comum que as pessoas troquem de emprego.

Como o enfermeiro está exposto a agentes biológicos durante todo o seu trabalho, poderá ser que, ao passar dos anos, ele tenha sequelas por algum tipo de contaminação.

Ou, até mesmo, poderá acontecer de a pessoa não gostar mais das suas atividades na área da saúde e que ela resolva trocar de profissão.

Enfim, são infinitas possibilidades.

Aí, você deverá se questionar: como ficará a minha aposentadoria? Ainda terei direito à Aposentadoria Especial?

São várias perguntas.

De início, aviso que, se você não tiver cumprido os 25 anos de atividade como enfermeiro, você não terá direito à Aposentadoria Especial. Ponto.

Sendo assim, a conversão será feita através da multiplicação de um fator em cima do seu tempo de atividade especial.

Ela funcionará nos moldes da tabela abaixo:

Fator Multiplicador

Homem

1,4

Mulher

1,2

Para fazer a conversão, você deverá:

pegar o tempo de atividade especial em anos, meses e dias;

deste tempo, multiplicar o valor pelo Fator Multiplicador da tabela acima;

o resultado será o seu tempo de atividade especial convertido em tempo de contribuição comum.

Exemplo da Amanda

Vamos imaginar a situação de Amanda.

Ela trabalhou durante 15 anos como enfermeira até que não estava mais gostando de atuar nesta área.

A segurada resolveu se aventurar e abriu uma empresa de cosméticos.

Estes 15 anos de atividade especial de Amanda poderão ser convertidos em tempo de contribuição comum.

Fazendo a multiplicação: 15 anos de atividade especial x 1,2 (Fator Multiplicador para as mulheres) = 18 anos.

Isto é, só na conversão da atividade especial em tempo de contribuição, Amanda ganhará 3 anos em sua futura aposentadoria comum.

Agora uma informação muito importante: somente as atividades especiais exercidas até o dia 12 de novembro de 2019 poderão ser convertidas em tempo de contribuição.

Isso se deve ao fato de a Reforma da Previdência ter excluído a possibilidade de conversão.

Então, se, por exemplo, você tiver trabalhado como enfermeiro de 2018 até 2023, somente as atividades de 2018 até 12 de novembro de 2019 poderão ser convertidas mediante contagem diferenciada.

A partir de 13 de novembro de 2019, o tempo de atividade especial será igual ao tempo de contribuição na razão de 1/1.

Por exemplo, 1 ano de atividade especial como enfermeiro = 1 ano de contribuição.

7. Enfermeiro aposentado pode continuar trabalhando?

Muitos segurados têm o plano de continuar trabalhando mesmo após conseguirem suas aposentadorias.

Isso é mais comum do que você pensa. Principalmente, se a pessoa tem energia para continuar no exercício de atividades laborativas.

Art. 57. A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta Lei, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, conforme dispuser a lei. (Redação dada pela Lei nº 9.032, de 1995).

§ 8º Aplica-se o disposto no art. 46 ao segurado aposentado nos termos deste artigo que continuar no exercício de atividade ou operação que o sujeite aos agentes nocivos constantes da relação referida no art. 58 desta Lei. (Incluído pela Lei nº 9.732, de 11.12.98).

Art. 46. O aposentado por invalidez que retornar voluntariamente à atividade terá sua aposentadoria automaticamente cancelada, a partir da data do retorno.

O Decreto 3.048/1999 também impede a realização de atividades especiais após a concessão da Aposentadoria Especial aos enfermeiros:

Art. 69. A data de início da aposentadoria especial será fixada: (Redação dada pelo Decreto nº 8.123, de 2013).

Parágrafo único. O segurado que retornar ao exercício de atividade ou operação que o sujeite aos riscos e agentes nocivos constantes do Anexo IV, ou nele permanecer, na mesma ou em outra empresa, qualquer que seja a forma de prestação do serviço ou categoria de segurado, será imediatamente notificado da cessação do pagamento de sua aposentadoria especial, no prazo de sessenta dias contado da data de emissão da notificação, salvo comprovação, nesse prazo, de que o exercício dessa atividade ou operação foi encerrado. (Redação dada pelo Decreto nº 8.123, de 2013).

Essa questão também já foi discutida no Supremo Tribunal Federal (STF) através do julgamento do Tema Repetitivo 709:

I) É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não.

II) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão

Possibilidades para o enfermeiro continuar trabalhando

Isso mesmo! Ainda há uma luz no fim do túnel.

1ª possibilidade: enfermeiro que trabalha diretamente no combate à COVID-19

A primeira possibilidade foi prevista em julgamento de Embargos de Declaração no próprio Tema 709 do STF.

Veja a decisão:

O Tribunal, por unanimidade, acolheu os embargos opostos pelo Ministério Público Federal para modular os efeitos, excepcionalmente e temporalmente, da incidência do acórdão, no tocante aos profissionais de saúde constantes do rol do art. 3º-J da Lei nº 13.979/2020, e que estejam trabalhando diretamente no combate à epidemia do COVID-19, ou prestando serviços de atendimento a pessoas atingidas pela doença em hospitais ou instituições congêneres, públicos ou privados, ficando suspensos os efeitos do acórdão proferido nos autos, enquanto estiver vigente a referida lei, que dispõe sobre as medidas de emergência de saúde pública de importância internacional decorrente do coronavírus.

Por fim, rejeitou os aclaratórios opostos pelo Sindicato dos Trabalhadores no Comércio de Minérios, Derivados de Petróleo e Combustíveis de Santos e Região.

Tá, eu sei como os advogados complicam os termos, então vou te explicar de maneira mais fácil.

O enfermeiro poderá continuar trabalhando ou voltar ao exercício de sua atividade especial após o recebimento da Aposentadoria Especial somente se ele estiver atuando diretamente no combate à epidemia da Covid-19.

Ah, e essa possibilidade existirá somente enquanto a Lei 13.979/2020 estiver em vigor.

Quando a lei for revogada, o enfermeiro não terá mais a possibilidade de exercer suas atividades especiais após ter sua Aposentadoria Especial concedida.

Portanto, fique atento! Ok?

2ª possibilidade: enfermeiro que trabalha em atividades não especiais

Veja bem que, as leis citadas anteriormente impedem o segurado de continuar ou retornar ao seu trabalho especial após a concessão da Aposentadoria Especial.

Mas não há menção alguma sobre o exercício de atividades não insalubres (comuns) para o enfermeiro aposentado.

Exemplo: vamos imaginar a situação de um enfermeiro que trabalhou durante 30 anos em um hospital privado.

Após ter conseguido sua Aposentadoria Especial, o beneficiário optou por ser um vendedor autônomo de peças de computador.

Esta possibilidade será totalmente possível, por se tratar de uma atividade não especial.

Então, se você possui planos para trabalhar em outras áreas sem insalubridade ou periculosidade, saiba que esta opção será totalmente possível.

Conclusão

Através deste conteúdo, você conseguiu entender qual é o benefício destinado a estes profissionais da saúde, bem como os seus requisitos.

Hoje, o nosso papo é sobre uma espécie de contribuinte bastante comum e cheio de regras específicas: o MEI.

Assim como os demais contribuintes do INSS, o MEI pode se aposentar por tempo de contribuição.

O que muda (e causa muitas dúvidas) é como deve ser feito o recolhimento como MEI.

Já te adianto que é diferente dos outros tipos de segurados e você precisa estar muito atento na hora de gerar o seu DAS.

Vou te explicar como funciona. Vamos lá:

1. Quem é considerado MEI?

Para quem já ouviu dizer, mas nunca soube muito bem do que se trata, eu diria, em regra, que se trata de uma espécie de empresário, que opta por um regime tributário especial, o Simples Nacional.

Além disso, o MEI possui um limite de faturamento anual de R$ 81.000,00, estabelecido na Lcp 123/2006, além de poder ter apenas um empregado, que não poderá receber remuneração maior que um salário-mínimo ou valor maior que o piso salarial da classe.

O Simples Nacional é um regime especial unificado de arrecadação de tributos e contribuições devidos por microempresas e empresas de pequeno porte.

Para facilitar nossa vida, o site do governo disponibilizou uma lista com as ocupações permitidas para o MEI, que pode ser acessada ao clicar neste link: Ocupações Permitidaspara MEI.

Sabendo que a contribuição previdenciária é uma espécie de tributo e que o MEI possui direito a uma espécie de tributação tão diferente, é comum surgir a dúvida sobre como o MEI deve contribuir.

A primeira informação que você precisa saber é que a contribuição do MEI é feita a partir do DAS, pagamento da contribuição mensal.

Se por um lado a Reforma da Previdência trouxe mudanças sob o aspecto contributivo, no caso do MEI se manteve como antes: alíquota fixa de 5% sobre o valor do salário mínimo.

Isso significa que, com o valor do salário-mínimo atual, de R$ 1.320,00, o valor mensal da contribuição seria de R$ 66,00.

Além disso, esse valor pode sofrer um acréscimo de R$ 1,00 que dependerá da aplicação do ICMS ou de R$ 5,00, se houver incidência de ISS.

Ou seja, o valor da contribuição para o INSS já vem descontado automaticamente no DAS, junto com os tributos de ICMS, ou ISS.

No entanto, é importante estar atento à forma como deve efetuar ou complementar seus recolhimentos previdenciários.

Isso mesmo: complementar.

Te explico melhor:

Lembra quando eu disse que o MEI deve pagar uma alíquota reduzida de 5% sobre o valor do salário-mínimo?

Isso é uma previsão imposta pela Lcp 123/2006, que citei no primeiro tópico deste conteúdo.

Ou seja, não é possível recolher 5% sobre um valor maior que o salário-mínimo, porque essa é uma delimitação imposta legalmente.

As contribuições feitas como MEI, via DAS, só contam como tempo de contribuição para a modalidade da aposentadoria por idade.

E se você não se lembrar quais contribuições realizou como MEI, uma forma simples e rápida de descobrir é consultar o seu CNIS e buscar pelo indicador IREC-LC123, que indica a contribuição pelo plano simplificado, ou seja, como MEI.

Isso significa que aquele recolhimento de 5% pode ser complementado, a partir do recolhimento de mais 15%, totalizando o recolhimento de 20% sobre o valor do salário-mínimo.

Na prática, o valor é de R$ 198,00 (15% de R$ 1.320,00).

Se você se filiou ao INSS antes da vigência da Reforma, ou seja, antes de 13/11/2019, existem as seguintes possibilidades de aposentadoria às quais pode ter direito:

Aposentadoria por idade, pré-reforma (antes de 13/11/2019):

Homens, ao completarem 65 anos de idade e 180 contribuições mensais;

Mulheres, ao completarem 60 anos de idade e 180 contribuições mensais.

Regra de transição da aposentadoria por idade, pós reforma (após 13/11/2019):

Homens, ao completarem 65 anos de idade e 15 anos de contribuição;

Mulheres, ao completarem 62 anos de idade (em 2023), e 15 anos de contribuição.

Agora, se você se filiou ao INSS após 13/11/2019, você tem direito à nova regra de aposentadoria:

Homens, ao completarem 65 anos de idade e 20 anos de contribuição;

Mulheres, ao completarem 62 anos de idade e 15 anos de contribuição.

Além dessas modalidades, existem os tipos de aposentadoria em que é levado em conta o tempo de contribuição, ou seja, as aposentadorias por regra de transição:

Veja que, para essas modalidades, o MEI deverá concluir os requisitos como um segurado comum, devendo se atentar ainda mais ao quesito do tempo de contribuição.

Que é conquistado a partir da complementação das contribuições.

A partir disso, já é possível responder a seguinte pergunta:

5. Quem é MEI pode se aposentar por tempo de contribuição?

Sim.

Aliás, tanto é possível, que muitos de nossos clientes já se aposentaram por tempo de contribuição mesmo tendo períodos em que realizaram recolhimentos como MEI.

Para ficar craque no assunto, a lógica é a seguinte:

Se você pretende utilizar o tempo trabalhado como MEI para se aposentar, será necessário complementar as contribuições correspondentes ao tempo mínimo de contribuição, de acordo com a modalidade que lhe couber.

Se você se filiou ao INSS antes de 13/11/2019, existe a possibilidade da aposentadoria por tempo de contribuição, em que são necessários 35 anos de contribuição para homens e 30 para mulheres.

Isso quer dizer que, se você possui contribuições como MEI e precisa delas para completar o tempo mínimo de contribuição, elas deverão ser complementadas, naquele molde que mencionei, dos 5% + 15% sobre o valor do salário-mínimo.

Da mesma forma, para conseguir uma aposentadoria por pontos, o tempo de contribuição a ser somado com a idade deve ser feito com a alíquota mínima de 20%, sendo 5% do DAS e 15% de complementação.

Para quem se filiou ao INSS antes da Reforma da Previdência e, mesmo assim, não cumpriu com os requisitos mínimos para se aposentar pelas regras antigas, ainda existem chances nas regras de transição.

Exemplo da Mayara

De forma prática, vamos imaginar o seguinte cenário: Mayara é uma senhora que acabou de completar 57 anos de idade e durante boa parte de sua vida trabalhou como MEI.

Até o dia 13/11/2019, ela possuía 24 anos de contribuição como CLT e 4 anos como MEI.

No entanto, todas as contribuições que fez como MEI não foram complementadas, ou seja, permaneceram em 5% sobre o valor do salário-mínimo.

Ao fazer um plano de aposentadoria, Mayara verificou que a aposentadoria mais vantajosa para ela seria na regra do pedágio de 50%.

o tempo mínimo de 28 anos de contribuição até 13/11/2019;

período adicional correspondente a 50% (metade) do tempo que, na data da Reforma (13/11/2019), faltaria para atingir 30 anos de contribuição.

Os 4 anos de contribuição como MEI só passarão a contar efetivamente para fins dessa modalidade quando forem complementados.

Ou seja, como a Mayara ainda não efetuou a complementação, o seu tempo de contribuição total, na data da vigência da reforma, era de 24 anos.

Sabendo disso, essa segurada complementou todos os 4 anos de contribuição em que trabalhou como MEI, de modo que todo o período passou a contar para fins da aposentadoria por tempo de contribuição pela regra transitória.

A partir da complementação, a segurada passou a contar com os 28 anos de contribuição mínimos, cumprindo com esse requisito.

Restando, somente, a obrigação de cumprir o tempo correspondente a 3 anos, para que pudesse se aposentar.

A partir do exemplo da Mayara, tenho certeza de que ficaram claras as possibilidades de aposentadoria do MEI.

O importante é notar que:

Se você quiser pedir uma aposentadoria que não seja por idade, será necessário complementar todo o período trabalhado como MEI e que faltar para completar o tempo mínimo de contribuição estabelecido pela melhor regra para o seu caso.

É claro que para saber qual a melhor possibilidade de aposentadoria, é extremamente importante que busque a ajuda de um advogado de sua confiança e que seja especialista no assunto.

Assim, você evitará perder dinheiro efetuando complementações de forma incorreta.

Conclusão

Depois de toda essa explicação, já podemos dizer que você é um craque no assunto da aposentadoria por tempo de contribuição do MEI.

Ainda que seja bastante informação, o MEI precisa se atentar sempre ao tempo de contribuição necessário para cumprir requisitos das aposentadorias que não são por idade, seja pela regra antiga ou atual.

Quando for necessário usar qualquer tempo contribuído como MEI nestes casos, a complementação é fundamental.

Ou seja, além dos 5% recolhidos via DAS, são necessários mais 15%, pelo código 1910 na guia de pagamento manual.

E, claro, se essas informações te ajudaram a saber mais sobre a aposentadoria do MEI, compartilhe com um amigo via Whatsapp. O link para compartilhar está lá embaixo.

Para ficar por dentro de todas as regras e atualizações da Previdência, continue acompanhando o blog.

Se você estiver nessa lista de ocupações que pode ser consultada no Portal do Empreendedor, será considerado um MEI.

Por exemplo: funileiro, instrutor de música, mágico, maquiador, motoboy, tatuador, entre outros.

Para você ser reconhecido como MEI, você deve acessar o site do Portal do Empreendedor e formalizar a sua situação (clicando no botão “Quero ser MEI”).

Você vai encontrar um passo a passo completo de como se tornar um MEI, quais os requisitos e a documentação necessária.

Só desse modo você terá sua situação como Microempreendedor autorizada pelo governo e poderá ter direito a uma aposentadoria no futuro.

2. Como o MEI deve contribuir ao INSS?

Já mencionei que o MEI recolhe a sua contribuição previdenciária ao INSS em uma guia chamada DAS (Documento de Arrecadação do Simples Nacional), com os demais tributos, todos os meses.

Ou seja, além do valor da contribuição do INSS, no DAS também irá conter o ICMS (ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e/ou ISS (Imposto Sobre Serviços).

Qual o valor da contribuição do MEI?

Em 2023, o valor da contribuição do MEI pode ser de até R$ 66,60, a depender do tipo de atividade que o MEI realiza.

A Reforma da Previdência, aprovada em 13/11/2019, aumentou o valor da contribuição da maioria dos trabalhadores.

Porém, o MEI foi excluído dessas mudanças em relação à alíquota da contribuição.

Ou seja, a alíquota (porcentagem) da contribuição do MEI ainda é a mesma de antes da reforma: 5%.

Nesta alíquota, o MEI paga uma menor contribuição comparando com a de outros trabalhadores, valendo a pena o seu pagamento para garantir os benefícios previdenciários.

Na prática, o recolhimento do INSS é equivalente a 5% do salário mínimo vigente — R$ 1.320,00 em 2023. Portanto, neste ano, a contribuição do MEI é de R$ 66,00 por mês.

Como eu citei antes, além do INSS, a guia DAS inclui também alguns tributos (ISS e/ou ICMS, dependendo da sua categoria).

Com isso, o valor da guia é um pouco maior do que R$ 66,00.

Se tiver dúvidas, basta verificar a tabela do tópico anterior.

Como fazer o pagamento do DAS?

Você só precisa acessar o Portal do Empreendedor, gerar o seu DAS e pagar a sua contribuição mensal normalmente.

O código dessa guia é o 1910 e ela corresponde a 15% do salário mínimo.

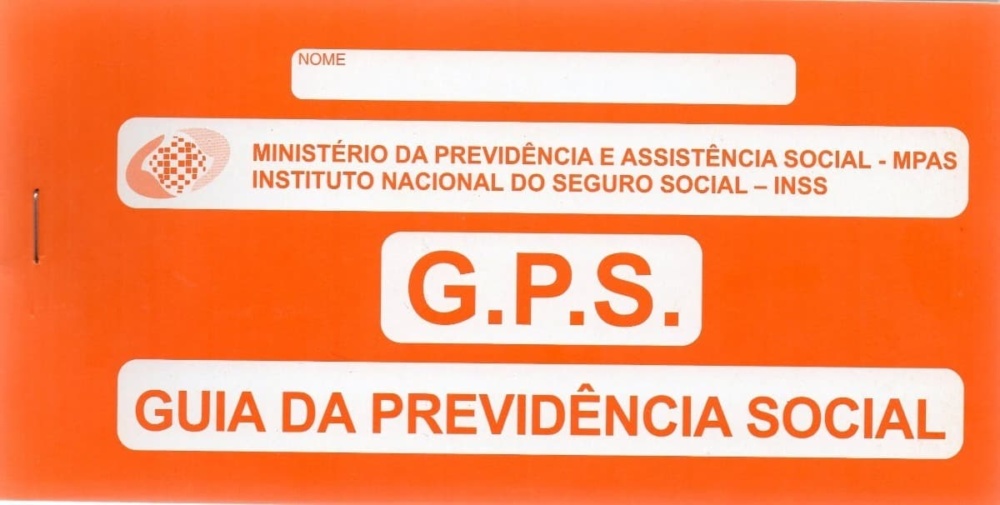

Esse código (1910), diferente dos outros códigos de GPS, não consta no Sistema de Acréscimo Legais, por isso, ela deve ser paga pelo carnê do INSS (aquele laranja).

Para fazer o pagamento, você deve preencher a guia manualmente e pagar em casas lotéricas, lojas de conveniência ou banquinhas.

Na prática, você vai continuar pagando o DAS (5%) de sempre, mas deve adicionar 15% nessa guia complementar, totalizando 20% de contribuição previdenciária.

Importante: esses 20% incidem sobre o valor do salário-mínimo, apenas.

Já fiz um conteúdo com um passo a passo de como emitir essa guia complementar e os cuidados que você ter: Como fazer a complementação do DAS?

Se você quiser contribuir com valores acima do salário mínimo e aumentar ainda mais a sua futura aposentadoria, continue para o terceiro passo.

E preste bastante atenção nos cuidados que vou te falar.

Complementação como contribuinte individual

Se você fizer a complementação e ainda assim desejar contribuir com um valor maior (para receber mais na sua aposentadoria), você pode fazer uma segunda complementação.

Essa complementação também deve ser feita em GPS, mas com o código de Contribuinte Individual (autônomo), que é 1007.

O valor dessa guia é de 20% sobre um valor entre o salário mínimo e o teto do INSS, que em 2023 é de R$ 7.507,49.

Mas atenção: nesta situação, você deverá ter outra atividade econômica para conseguir recolher como contribuinte individual.

Caso contrário, o que você pode fazer, é trocar o seu recolhimento como MEI para um contribuinte individual.

Diferente da guia complementar com o código 1910, você pode fazer o pagamento da GPS no Sistema de Acréscimos Legais.

Assim, você teria a possibilidade de receber um benefício maior que o salário mínimo quando for se aposentar.

Cuidados ao fazer a complementação como contribuinte individual

A depender do valor da contribuição que você fizer, poderá haver incidência de Imposto de Renda da pessoa física!

Outro ponto de atenção é a respeito do faturamento de até R$ 81.000,00 por ano, requisito do MEI.

Se o MEI recolher no teto por 12 meses, irá ultrapassar o faturamento anual permitido.

Exemplo: se você contribuir no teto, hoje R$ 7.507,49, durante um ano completo (12 meses), é como se a sua remuneração neste ano correspondesse a R$ 90.089,88.

Ou seja, ultrapassou o limite de R$ 81 mil.

Nesse caso, não é recomendado que o MEI pague sobre o teto no Contribuinte Individual.

E sim, em valor menor ou o máximo que se poderá pagar para não ultrapassar o faturamento anual.

Além disso, você também deve se atentar para fazer o pagamento em dia.

Isso porque como o código 1007 é referente ao contribuinte individual (autônomo), e o INSS pode pedir comprovação da atividade como autônomo, no caso.

E isso é qualificado como uma contribuição concomitante (duplicada) a do MEI.

Se isso acontecer, você terá que providenciar documentação comprobatória dessa atividade, e é exatamente por isso que falei que o ideal seria você ter outra atividade econômica para poder contribuir como contribuinte individual.

Por exemplo:

Declaração de Imposto de Renda;

Notas e Recibos dos serviços prestados;

Inscrição válida e ativa na Prefeitura;

Fotos e panfletos servem para comprovar exercício de atividade profissional.

Em regra, todo o documento físico que você possuir, servirá como meio de prova.

6. Como consultar a sua contribuição previdenciária do MEI

Para acompanhar se os seus recolhimentos no DAS MEI estão sendo considerados pelo INSS e computados para como tempo para uma aposentadoria, basta acessar o Meu INSS com seu login e senha.

Clique em “Extrato de Contribuição (CNIS)”, e baixe o arquivo em PDF que será gerado.

Prontinho!

Nesse documento você terá a relação das suas contribuições, como data de pagamento, valor e remuneração considerada no período, se preparando para o momento de requerer algum benefício.

Conclusão

Você conferiu tudo que precisa saber sobre a aposentadoria por idade do MEI.

Verificou o primeiro passo para se formalizar no MEI e começar a pagar a sua DAS MEI de forma regular para ser segurado do INSS e se aposentar quando completar os requisitos necessários da aposentadoria por idade.

Você viu também sobre o valor dessa contribuição e o valor do seu benefício na aposentadoria por idade.

Por fim, se tem interesse em saber sobre outros benefícios e formas de recolhimento do MEI para se aposentar em outras espécies de aposentadoria do INSS, deixei nosso conteúdo atualizado para 2023 aqui: Aposentadoria do MEI 2023: Como funciona?

Não é difícil vermos por aí pessoas que trabalharam anos com carteira assinada, como CLTs, mas acabaram virando MEIs ao longo da vida.

Isso porque muitos brasileiros preferem ter o seu próprio negócio do que fazer carreira em alguma empresa.

Já outros, preferem emprego com garantia de salário e outros benefícios provenientes de um contrato CLT.

Antes de abrir o seu próprio negócio, seja por vontade própria ou por necessidade, como é o caso do desempregado que passa a buscar renda em atividade autônoma, o trabalhador não pode esquecer de uma questão muito importante: as suas contribuições ao INSS.

Esse conteúdo vai te ajudar se você:

É trabalhador que abriu seu próprio negócio, mas já trabalhou como empregado CLT;

Se você quiser saber tudo sobre o MEI, quem pode exercer suas atividades e demais regras, veja o nosso post no blog: Aposentadoria do MEI: Como Funciona?

Vamos seguindo!

2. Como funcionam as contribuições se fui CLT e agora sou MEI?

O recolhimento previdenciário do MEI é reduzido e tem a alíquota de 5% sobre o valor do salário-mínimo.

Em 2023, tendo em vista que o mínimo é R$ 1.320,00, a contribuição previdenciária do MEI está em R$ 66,00 por mês.

Mas vale dizer que também é aplicado taxas de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) de R$ 1,00 por mês e/ou de ISS (Imposto sobre Serviços) de R$ 5,00 por mês.

Seguindo, o recolhimento é feito através da guia de contribuição DAS, que você tem acesso no Portal do Empreendedor.

Porém, o MEI tem a opção de complementar o recolhimento previdenciário com mais 15% sobre o valor do salário-mínimo.

Pois, através de alguns cálculos previdenciários, ele poderá indicar qual será o impacto do valor do seu benefício, considerando o novo cálculo pós-Reforma.

Exemplo 2

Felipe trabalhou no setor administrativo como empregado CLT por 15 anos, e desde janeiro de 2020 trabalha como MEI e faz seus recolhimentos em 5% do salário mínimo.

Como fica a aposentadoria dele?Ele deve complementar para aposentar por tempo de contribuição ou não é necessário devido ao tempo anterior como CLT?

No caso de Felipe, como ele tem bastante tempo como CLT, ele tem duas opções:

Complementar as contribuições de 5% para 20% sobre o valor do salário mínimo para somar o tempo como MEI na sua aposentadoria por tempo de contribuição.

A primeira opção é a chama regra do descarte, que se tornou possível após a Reforma da Previdência.

Nessa regra, você vai descartar (“jogar fora”) períodos que podem diminuir a sua aposentadoria.

No caso do Felipe, ele descartaria os períodos como MEI que não fez a complementação e se aposentaria por idade com um melhor benefício.

Agora, se Felipe pretende somar o tempo como MEI e ter mais opções de aposentadoria, ele deverá complementar os recolhimentos de 5% para 20% sobre o salário mínimo para que essas contribuições sejam consideradas no tempo dele.

O tempo mínimo para essas aposentadorias são de 35 anos para homem e 30 anos para mulher.

Sendo assim, a média dele será composta tantos pelos seus recolhimentos no CLT e os períodos do MEI.

Como saber o que é melhor para o meu caso?

Eu sempre recomendo aos meus clientes que façam a complementação das guias de recolhimento como MEI.

Pois, dessa forma, o período como MEIserá somado para aposentadoria e o benefício sairá com um valor melhor.

Claro que, como citei no exemplo do Felipe, é possível descartar contribuições que abaixam o valor do seu benefício.

Mas, essa possibilidade não é válida para todo mundo e precisa ser estudada com cuidado, pois cada caso é um caso.

Minha dica é: se você tem bastante tempo de contribuição em outros períodos (CLT, facultativo ou contribuinte individual) e virou MEI, complemente suas contribuições.

Se você não complementar, o tempo como MEI será um “tempo perdido” e não vai te ajudar na hora da sua aposentadoria.

Passo 3: Então, você verá quais as 3 opções para efetuar o pagamento do DAS:

Boleto (bancos (inclusive nos aplicativos de celular), caixas eletrônicos, lotéricas, aplicativo MEI).

Pagamento online com débito em conta (para correntistas do Banco do Brasil).

Débito automático do MEI (opção que você pode incluir ou desativar no Portal do Empreendedor.

Ao lado de cada opção, há um botão para você realizar o pagamento. Clique no que for mais conveniente para você.

Passo 5: Após escolher a forma de pagamento, inclua o seu CNPJ e prossiga com o pagamento do DAS.

Pronto, te mostrai o passo a passo de como gerar o DAS no Portal do Empreendedor.

No DAS, você verá que o valor será de 5% sobre o salário-mínimo. Não é possível complementar as contribuições direto pelo DAS.

Ao invés disso, você precisa gerar a guia complementar, que vou te mostrar a seguir.

5. Como fazer a complementação do DAS?

Como te expliquei antes, é possível gerar uma guia complementar do DAS para complementar o valor pago ao INSS e ter direito a mais benefícios previdenciários.

Para fazer isso, você deve preencher manualmente a guia do INSS (GPS).

Então, não tem como gerar a guia online, infelizmente.

Fique muito atento a isso!

Onde comprar a guia complementar (GPS)?

Você encontra a guia sem dificuldades.

Pode comprar em papelarias, lotéricas ou lojas de departamento.

Como preencher a guia corretamente?

Você deve preencher a guia da seguinte forma:

Nome ou razão social: seu nome completo;

Vencimento: dia 15 de cada mês. Se cair em feriado ou fim de semana, o pagamento deve ser antecipado;

Código de pagamento: 1910;

Competência: é sempre um mês antes da data que você está preenchendo o carnê. A competência de fevereiro é janeiro, de março é fevereiro e assim por diante;

Identificador: número do seu PIS;

Valor do INSS: 15% do salário-mínimo (R$ 1.320 em 2023) = R$ 198,00 em 2023.

O restante da guia você não precisa preencher.

Como pagar a guia?

Você pode pagar a guia do INSS em bancos (físicos) ou no aplicativo do seu banco (se aceitar pagamento de GPS).

6. Consigo pagar o DAS em atraso?

Sim, você consegue efetuar pagamentos em atraso se enviou a Declaração Anual de Faturamento (DASN) referente aos anos em atraso.

O valor do benefício vai depender de quanto você recolhe para o INSS como MEI.

Se você contribui com 5% sobre o valor do salário mínimo, por todo o período contributivo, o seu benefício será sempre o valor de um salário mínimo, que, em 2023, está no valor de R$ 1.320,00.

Se contribui com 20% sobre o valor do salário mínimo (complementação), teremos que ver se você preencheu os requisitos da aposentadoria antes ou depois da Reforma.

Antes da Reforma

Se você preencheu os requisitos antes da Reforma (até o dia 12/11/2019), o valor da sua aposentadoria será:

será feita a média dos seus 80% maiores salários de contribuição desde julho de 1994.

você receberá exatamente essa média como valor de benefício.

Depois da Reforma

Agora, se você preencheu os requisitos para se aposentar a partir do dia 13/11/2019, a forma de cálculo, para todas as aposentadorias e para a maioria das Regras de Transição será a seguinte:

É feita a média de todos os seus salários de contribuição, desde julho de 1994 ou de quando você começou a recolher;

Desse valor, você recebe 60% + 2% ao ano de contribuição, acima de 20 anos de contribuição para os homens ou acima de 15 anos de contribuição para as mulheres.

Pedágio de 50%: do valor da média de todos os seus salários, será aplicado o fator previdenciário, para então saber o valor do seu benefício;

Pedágio de 100%: do valor da média de todos os seus salários, você receberá exatamente essa média como valor de benefício.

Você conseguiu perceber que a Reforma foi brutal quando falamos na alteração da forma de calcular a sua aposentadoria, principalmente porque é feita a média de todos os seus salários de contribuição (antigamente eram descartados os 20% menores salários).

Conclusão

Agora você está por dentro de como funciona a contribuição do Microempreendedor Individual para a sua aposentadoria, principalmente com a intenção de somá-las com as contribuições de período como empregado CLT.

Conseguiu perceber que se você contribuir com a alíquota de 20% (5% do recolhimento normal do MEI + 15% de complementação), você tem direito a escolher aposentadorias muito mais benéficas para você.

Além disso, se você escolher recolher somente com 5%, terá direito a uma aposentadoria de um salário-mínimo, na espécie de aposentadoria por idade.

Também terá que ficar atento a quando completou o necessário para se aposentar, tendo em vista que os requisitos e a forma de cálculo de benefício diferem antes e depois da Reforma da Previdência.

ESTE SITE NÃO É do FACEBOOK: Este site não faz parte do site do Facebook ou do Facebook Inc. Além disso, este site NÃO é endossado pelo Facebook de nenhuma maneira. FACEBOOK é uma marca comercial independente da FACEBOOK Inc. Moura Manzzi Divorcio & Separação é um escritório com o objetivo de auxiliar pessoas físicas em assuntos de Direito, especialmente na área previdenciária. Não reivindicamos ou declaramos que ao usar nossos serviços, você terá certamente resultados judiciais de qualquer espécie, ganhará dinheiro ou recuperará seu dinheiro. Nossa atividade profissional depende do entendimento do Judiciário, sendo meio e não fim em si mesmo. Os depoimentos mostrados nesta página são apenas referências positivas pelos nossos serviços prestados. Nós NÃO compartilharemos seus dados pessoais e de contato com ninguém. Você pode cancelar, porventura, qualquer registro seu nesta página a qualquer momento. Ao acessar e eventualmente se cadastrar nesta página, você está concordando com os termos e condições do Dr. Gabriel Moura Manzzi– OAB/SP 309.459. E-mail: divorcio@mouramanzzi.com.br, Contato: (16) 9932-6664.